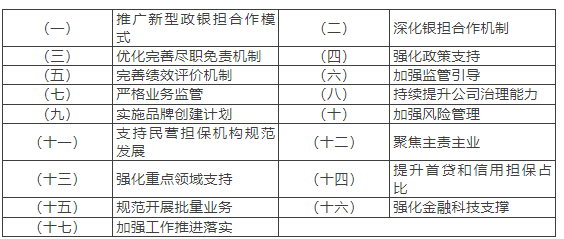

10月17日,湖北省地方金融管理局印发《进一步加强全省融资担保体系建设更好服务经济高质量发展的若干措施》(以下简称《措施》)。我们将带您解析《措施》中的关键内容,以期为融资担保机构提供发展借鉴。 《措施》旨在充分发挥融资担保政策工具的作用,基于融资担保行业存在的地区发展不均衡、银担合作不畅等问题,提出了如表1所示的十七项举措。 表1:《进一步加强全省融资担保体系建设更好服务经济高质量发展的若干措施》中提出的17项举措(来源:湖北省地方金融管理局官网) 近年来,国内部分市、县一级担保机构仍存在一些问题:一是对"准公共产品"认识不足,对损失容忍性较低,进而影响了担保机构自身积极性;二是担保机构治理存在不足,县级机构普遍"小散弱",治理不规范,缺乏专业人才,经营独立性差,流动性不足;三是银担合作不畅,多数县级机构仅与本地的地方性银行合作;四是服务实体经济的质效有待提高,行业整体放大倍数不高,一些银行的新型政银担合作门槛和贷款利率偏高。针对以上问题,湖北省金融管理局先行先试,所发布《措施》中提出的十七条,正是为了解决以上担保行业中出现的问题,进一步完善支持政策,更好发挥政府与市场两个层面的积极性。对于其他地区的融资担保行业发展,我们认为以下方面值得参考和借鉴: 一、坚持问题导向,推进融资担保行业可持续发展 一是解决部分地区政府性融资担保机构放大倍数低、银担合作困难的问题。推动更多机构加入新型政银担合作,确保应纳尽纳,并对放大倍数低于全省平均水平的机构进行监管指导;二是落实尽职免责机制,设立问责申诉通道和尽职免责决策委员会,借助外部专家进行调查和处置;三是加强政策支持,通过评估担保机构经营和财务状况,强化政策支持,提升可持续发展能力;四是打造担保品牌,实施品牌创建计划,推动龙头机构发展,提升担保机构品牌影响力。 二、紧盯重点任务,在中国式现代化进程中找准融资担保发力点 一是强化科技金融支持,推动科技担保发展。落实科技创新专项担保计划,对不同企业实施差异化风险分担,将科技创新类中小企业单户在保余额上限提高至3000万元,适当提高代偿率容忍度上限至5%。积极开展股权和知识产权质押担保,探索投担贷联动,扩大科技担保业务覆盖面;二是加强对“两重”“两新”领域的担保增信,为中小微制造企业提供优惠担保服务,推动车贷、装修贷等消费担保业务,支持产业债和绿色债增信;三是支持供应链高质量发展,研发链上融资担保产品,提升大宗商品、汽车、纺织、医药等领域的增信支持;四是加大数据资源整合与利用,释放小微企业数据价值。 三、落实“五大监管”要求,着力提升监管质效 一是严格规范整治,强化机构监管。根据国家金融监管总局、中国证监会、国家市场监管总局《关于进一步加强地方金融组织监管的通知》要求,对融资担保公司实施“四个一批”:依法退出一批、督促整改一批、清理整顿一批、做大做强一批,改善行业生态,推动专注主业、合规经营,提升发展质量;二是加强重点指标监测,实施行为监管和穿透式监管。全面覆盖省市县,加强现场检查,强化对资本金、三级资产比例、拨备覆盖率等指标的监测;三是加强部门协同监管,强化功能和持续监管,严格行政执法,提升政策支持、风险处置和债权保护的监管合力。 四、坚持向“优”而行,着力优化营商环境 一是优化服务环境,强化金融科技支撑。加快融资担保机构数字化转型,推动业务线上化、批量化和场景化。针对个体工商户、微型企业和农户,规范开展批量业务以满足其短期、小额、高频、急需的资金需求;二是强化消费者权益保护。要求消费贷款担保机构明确公示业务合同、息费标准及收费信息,严查诱导过度负债、超限收费和暴力催收等行为;三是支持民营担保机构规范发展,鼓励通过增资扩股、引入战略投资者、兼并重组、上市等方式增强资本实力,提高管理服务水平。 (文章来源:网络,侵删) |